- Miércoles, 16 de Junio de 2021 | 21:22Hs. |

- PRECIOS

Precios minoristas y mayoristas analizados por la consultora ACM

El Indice de Precios al Consumidor del quinto mes del año fue del 3,3%, mostrando una desaceleración considerable contra el 4,1 del mes de abril

La inflación interanual (48,8%), experimentó una suba con respecto a la registrada en el mes pasado (46,3%). Sumado a esto, si bien existieron subas de precios extraordinarias como también precios regulados por debajo de la inflación headline, existe un componente inercial que estaría traccionando a los precios “libres”.

En este sentido, la inflación continúa desacelerándose pero con una elevada varianza hacia dentro del índice. La inflación de mayo logró ubicarse por abajo de las expectativas: el REM de mayo pronosticaba un 3,6%.

Por su parte, la inflación núcleo, en línea con la headline se desaceleró, mostrando una variación del 3,5% m/m con una variación interanual del 52,5% (incrementándose a 3,7 puntos porcentuales la brecha con la headline interanual). Por su parte, los precios regulados (3,8% m/m) se aceleraron producto del incremento de tarifas y el alza en combustibles.

Finalmente, los precios estacionales (1,5%) continuaron con la desaceleración observada en el mes anterior, siendo el rubro que traccionó la baja del índice hecho que se explica por la desaceleración del rubro asociado a la indumentaria, como también por la variación observada en Frutas (-8,5% en GBA).

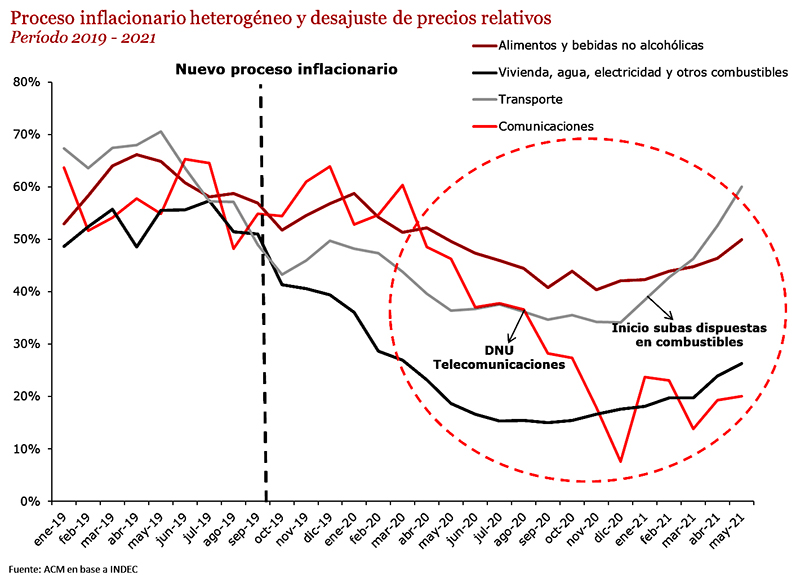

Los rubros con mayor aumento en mayo fueron encabezados por el rubro de “Transporte” (6%) en donde influyó el ajuste en el precio de los combustibles y la suba en la tarifa del Transporte Público en ciertas regiones. En la misma línea, las restricciones a la importación de automóviles estarían generando un traspaso del tipo de cambio paralelo a los precios.

En segundo lugar se puede observar al rubro de Salud (4,8%) en dónde el Gobierno autorizó una suba del 5,5% en prepagas combinado con el vencimiento a finales de abril los topes a los precios de ciertos medicamentos pactados por el Ministerio de Salud.

En este sentido, se acordaron nuevos Precios Máximos pero con considerables subas por lo que cabe esperar cierta aceleración en los meses corrientes. Finalmente, el sector de Restaurantes y Hoteles presentó una variación considerable (3,7%) en dónde cabe resaltar que las nuevas restricciones incrementaron considerablemente sus costos, a la vez que se encuentran con mayores dificultades financieras en comparación con el año anterior.

Por su parte, el rubro de Alimentos y bebidas logró ubicarse por debajo del índice general, en dónde se destaca la desaceleración del ritmo devaluatorio y la estabilización de los precios de los commodities (los cuales generaban un impacto en los precios relativos) conjugado con la baja considerable observada en Frutas. Sin embargo, continúa presentando una variación considerable a pesar de todos dichos factores.

En este sentido, las restricciones a la exportación a la carne no habrían tenido el efecto esperado, variando un 4,4% en GBA.

Por su parte, los rubros con el menor aumento fueron el sector de “Comunicación” (1%) producto de las subas sucesivas durante los meses de enero y febrero en una actividad que a partir del año anterior se encuentra regulada. En este sentido, las medidas cautelares estarían permitiendo la suba pero no de forma generalizada.

El gobierno autorizó subas de cara a los meses de junio y julio. Por otro lado, “Vivienda, agua, electricidad, gas y otros combustibles” (2%) se desaceleró con respecto a la variación del mes anterior.

En este sentido, si bien el ajuste de tarifas traccionó el rubro, cabe recordar que el mes anterior había finalizado el congelamiento en alquileres (con el correspondiente reajuste) y había existido un ajuste en las expensas producto del incremento salarial dispuesto al sindicato de porteros, factores que no existieron en el mes de mayo.

En términos regionales

Se observó una menor divergencia en los datos de inflación entre regiones, a pesar de que las variaciones fueron heterogéneas. Si bien, uno de los drivers del índice de inflación del mes actual fue la suba de combustibles la cual fue relativamente homogénea entre regiones, la suba en las tarifas se da regionalmente al igual que los boletos de Transporte Público.

En esta línea, la subas de tarifas se habrían concentrado en GBA, mientras que las regiones de la Patagonia y Cuyo habrían protagonizado las mayores subas en Transporte Público.

Finalmente, los ajustes en las prepagas como también las subas en los precios de alimentos se comportaron con mayor homogeneidad. La región que reportó la mayor tasa de inflación fue Cuyo (3,6%), mientras que la menor variación se observó en el Noreste (3,1%).

Mirando hacia adelante

Para los próximos meses esperamos que la inflación continúe desacelerándose incluso pudiendo romper los niveles del 3% mensual.

En este sentido, la compleción de los ajustes en combustibles sumado al impacto rezagado que tiene la política monetaria contractiva del primer cuatrimestre y la desaceleración del ritmo devaluatorio serían los principales drivers.

Por otro lado, existe una inercia inflacionaria y ciertos ajustes pendientes como es el caso de telecomunicaciones y el gas que podrían traccionar el índice de junio. En consecuencia, estimamos una inflación para junio en torno al 3,1%. Finalmente, si bien dichos factores podrían morigerar la aceleración inflacionaria, buena parte de la desaceleración sería producto de medidas que simplemente postergan el fenómeno inflacionario. Sumado a esto, se espera un incremento en el Gasto Público de cara a las elecciones (con su impacto en la emisión monetaria), lo cual podría provocar un resurgimiento de la inflación de cara a fin de año, razón por la cual estimamos una inflación en torno al 47% para el 2021.

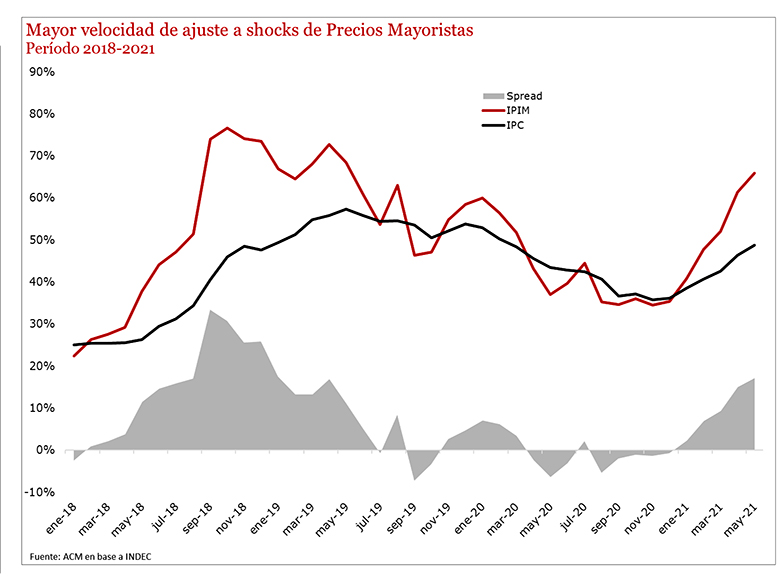

Los precios mayoristas se desaceleran

Según el INDEC, los precios mayoristas en mayo registraron un aumento del 3,2% m/m, disminuyendo de manera considerable con respecto al mes de Abril (4,8% m/m).

El crecimiento de precios fue mayor en el rubro de Productos nacionales, que variaron un 3,3% m/m con respecto al mes de abril mientras que, el rubro de Productos importados no presentó variación en el crecimiento del índice con respecto al mes de abril permaneciendo en 2,5% m/m.

Dentro del rubro de Productos nacionales, los Productos primarios mostraron una fuerte desaceleración en los precios con respecto al mes de abril (pasó de 4,9% m/m a un 0,5% m/m).

También hubo una desaceleración similar en Energía eléctrica con respecto al mes de abril (pasó de 8,9% m/m a 5,2% m/m). En contraste, en Productos manufacturados hubo una desaceleración más suave del índice con respecto a abril (pasó de 4,9% m/m a 4,2% m/m). En mayo la inflación mayorista estuvo por debajo de la inflación minorista, revirtiéndose lo sucedido en el mes de abril.

Comparación interanual

Al evaluar los precios mayoristas de forma interanual, se observa una suave aceleración desde un 61,3% del mes de abril a un 65,9% a/a correspondiente al mes de mayo, implicando una evolución de los precios mayoristas 17 puntos porcentuales superior a la inflación minorista para el mismo período.

Como se mencionó en informes anteriores, los precios mayoristas, generalmente, reaccionan más rápido a los shocks que los precios minoristas. Por lo tanto, la evolución de los precios mayoristas podría estar anticipando tasas de inflación minoristas futuras. En consecuencia, se espera una desaceleración de los precios minoristas durante los próximos meses.

La performance de los diferentes rubros

Al analizar los distintos rubros del índice, se puede observar trayectorias muy disímiles asociados a factores externos como internos.

Un ejemplo de dicha situación puede observarse dentro del rubro de Productos primarios, en donde a la menor tasa de devaluación se le sumó una desaceleración en el ritmo de la suba del precio internacional de los commodities, llevando una variación del 1,7% de los productos agropecuarios.

Por otro lado, el Petróleo crudo y gas cayó con respecto a abril (-1,4% m/m) en línea con la variación negativa intermensual de la cotización promedio del Brent.

Volatilidad en los manufacturados

Dentro del rubro de Productos Manufacturados se puede observar una considerable volatilidad del índice tanto por la heterogeneidad en la recuperación, como también propias de la considerable canasta de precios regulados y de restricciones a la importación, como también a las restricciones a la demanda impuestas por la pandemia.

Mientras el sector de Alimentos y bebidas crecíó un 3,6% m/m, el Tabaco presentó una variación negativa del (-0,5%) con respecto a abril.

El panorama es diferente si observamos al rubro de Otros medios de transporte, que creció 16% m/m con respecto a abril como consecuencia del impacto en la demanda de Motocicletas por las prohibiciones en el uso del transporte público combinado con créditos subsidiados.

En la misma línea, se puede observar la evolución de Muebles y otros productos industriales (7,3% m/m).

Una cuestión importante para aclarar es que a pesar de que el precio del Petróleo crudo y gas bajó respecto de abril (-1,4% m/m), el rubro asociado a Productos refinados del petróleo vio incrementarse sus precios en un 6,9% m/m respecto a abril, ya que está asociado al precio interno y en el mes de mayo se estipuló una suba del precio.

Es dable esperar que la desaceleración continúe

En conclusión, podemos decir que los Precios Mayoristas arrojaron una variación considerablemente más baja impulsada fundamentalmente por factores específicos como el alza de los combustibles interna y de los alimentos.

En los próximos meses podría observarse una continuidad en la dinámica de desaceleración ante la menor tasa de devaluación esperada y las nuevas restricciones anunciadas, como también por la desaceleración e incluso caída en el precio internacional de ciertos commodities.

Por otro lado, las restricciones a la importación podrían provocar que la variación en los precios de los bienes importados continúe por arriba de la tasa de devaluación.