- Domingo, 21 de Marzo de 2021 | 22:46Hs. |

- INFORMES

Las empresas, ante la incertidumbre de la mochila fiscal

Gran parte de las empresas terminaron 2020 con la lengua afuera, apenas subsistiendo al cimbronazo de la pandemia y, cuando parecía que 2021 iba a permitir un respiro, varias novedades ya empezaron a generar preocupación.

Nota de Paula Martínez publicada en el diario La Voz, de Córdoba.

Si el año pasado había sido un período de ayuda desde el Estado a las compañías en lo más complicado de la pandemia, ahora parece que el aparato estatal se toma revancha e intenta recomponer ingresos de la mano de los privados, gran parte de estos pertenecientes al sector productivo.

La primera señal de alerta vino de la mano del "impuesto a la riqueza", que si bien grava a las personas físicas, afecta a muchos socios y accionistas de pymes que ya están pidiendo a las compañías que les distribuyan dividendos para poder afrontar el tributo.

El segundo tema es el fin del Consenso Fiscal, que no sólo suspendió la reducción gradual de Ingresos Brutos y Sellos que se había firmado en 2017, sino que se habilitó para volver a subir la carga.

Y por último, el proyecto que se envió este mes al Congreso para modificar el Impuesto a las Ganancias Sociedades, que cambia las alícuotas cuando hace tres años se había pautado un cronograma de baja paulatina.

Para los más chicos se suma la incertidumbre por cómo quedaría finalmente el régimen del Monotributo, que aún mantiene los parámetros de 2020, pese a la inflación.

La iniciativa para crear un régimen de transición y un "perdón" está en el Congreso, pero a tres meses de iniciado el año, los pequeños contribuyentes no saben qué esperar.

En ascuas

"No se puede hacer una planificación financiera consistente para este año, porque no se sabe cuánto van a pagar de Impuesto a las Ganancias (hasta ahora sería el 25 por ciento), si las provincias cambiarán las alícuotas de Ingresos Brutos y cómo se aplicará el ajuste por inflación", advierte Gustavo Campos, socio de Impuestos de la oficina local de PWC.

El especialista agrega que también están las restricciones al comercio exterior, la demora en los reintegros y las trabas a distribuir dividendos. "La incertidumbre tributaria está haciendo que las empresas se paralicen”, apunta.

Marcelo Almendros, asesor tributario de la Unión Industrial de Córdoba (UIC), aporta: "Este tipo de cosas juegan en contra de tratar algo que sería muy necesario, como formalizar más la economía, que se suma a una suba generalizada de costos laborales, de los servicios y de todo tipo".

Con todo, advierte que a las fábricas les preocupan mucho más las trabas a las importaciones y el freno de pagos al exterior, porque impactan ya en su producción.

El problema es más que conocido: los mayores costos de las empresas siempre terminan en el precio final y lo paga el usuario o el consumidor.

En concreto, el proyecto para cambiar Ganancias Sociedades frena la reducción gradual prevista para este año. Del 35 por ciento había bajado al 30 por ciento, más un siete por ciento a la distribución de dividendos en 2018.

El año pasado se debería haber pasado a 25% más 13%, respectivamente, pero se suspendió hasta 2021.

Ahora, no sólo se frena esta reducción, sino que se establecen tres niveles de alícuotas progresivas: 25% por ganancias netas anuales de hasta 1,3 millones de pesos; 30% sobre el excedente de este monto y hasta 2,6 millones; y 35% por la renta imponible que supere ese piso.

En todos los casos se mantiene el siete por ciento para la distribución de utilidades. De esta manera, la tasa total oscila entre 30,25 y casi 40 por ciento. El nuevo esquema se aplicaría a los ejercicios que iniciaron el 1 de enero de 2021 y el pago del primer anticipo vence en junio.

Aunque parece ser una escala progresiva, el salto de una alícuota a otra es ínfimo y rápidamente se pasa a la tasa máxima. Los 2,6 millones de pesos anuales equivalen a 216.667 pesos por mes de ganancia o menos de 1.500 dólares (la conversión es por dólar Bolsa).

Según cálculos del Instituto Argentino de Análisis Fiscal (Iaraf), teniendo en cuenta los montos fijos a pagar más la tasa por tramo, con una renta anual de 3,9 millones de pesos al año (menos de 2.200 dólares mensuales) aumenta el pago del impuesto respecto a 2020.

Es cierto que la mayoría de las empresas no ganaron dinero en 2020 como consecuencia de la pandemia. Sin embargo, la inflación echa por tierra el impacto de ese argumento.

En primer lugar, porque la ley sólo permite computar un sexto del ajuste por inflación. Campos señala que, "en teoría, este año se debería aplicar la totalidad de este ajuste, pero tampoco se sabe qué pasará con esto".

Y, en segundo término, porque el indicador previsto es el índice de precios al consumidor (IPC), cuando para las empresas lo relevante es la inflación mayorista y hay muchas actividades (como agro o construcción) que superaron largamente este promedio. La actualización prevista para la escala a partir de 2022 tendrá las mismas incógnitas.

A contramano

Esta movida se produce a contramano de la tendencia mundial para ayudar a la economía a salir de la crisis del Covid-19. "Cuando hoy todos los países del mundo están yendo a bajar la carga tributaria de las empresas para que llegue la inversión, nosotros vamos a todo lo contrario", dice Almendros.

Mary Acosta, investigadora jefe del Consejo Profesional de Ciencias Económicas de Córdoba, muestra que la presión fiscal de los tres niveles ronda el 30 por ciento del producto interno bruto (PIB), seis puntos más que en 2004, aunque algo menor que el pico de 2016. "La presión tributaria promedio está en niveles internacionales, pero hay alta informalidad y eso hace que quien cumple con todo soporta una carga muy superior", explica.

La economista remarca que la estructura local tiene una alta proporción de impuestos al consumo, con escasa progresividad y que afectan la producción con impuestos muy distorsivos, como Ingresos Brutos. "En Ganancias, hay que gravar a las personas accionistas y no a las empresas. Se debería premiar que las personas no retiren las ganancias de las empresas, sino que las reinviertan", opina.

Campos coincide: "En el mundo se tiende a bajar la tasa de las empresas y, en todo caso, poner un sobrecargo si hay distribución de dividendos o un beneficio si uno reinvierte. En Estados Unidos, por ejemplo, la tasa corporativa es 21 por ciento".

Rentabilidad negativa, 106,3%

Según el informe Doing Business 2020, que elabora el Banco Mundial, una empresa argentina (se toma un mismo ejemplo para todos los países) con 20 por ciento de margen soporta una carga tributaria total que supera en 6,3 puntos su ganancia antes de impuestos. Es decir, tiene que poner un margen de ganancia mayor porque, si no, perdería dinero. Argentina es uno de los únicos dos países de la muestra de 190 que tienen rentabilidad negativa. En América latina, la carga fiscal promedio es el 47% de la ganancia.

El consumidor termina pagando la suba de impuestos a las empresas

Los impuestos forman parte del costo de producción de las empresas y, en mayor o menor medida, terminan reflejándose en el precio final de los bienes y servicios que adquiere el consumidor o el usuario.

Por esta razón, cualquier aumento tributario a quienes producen, transportan o comercializan esos productos o servicios lo termina pagando quien los adquiere en el caso del mercado interno, o disminuyendo la competitividad de las exportaciones, si fueran al mercado global.

El problema es que la carga tributaria que hoy tienen los precios finales en la Argentina ya es alta y las reformas que se están barajando la incrementarán más.

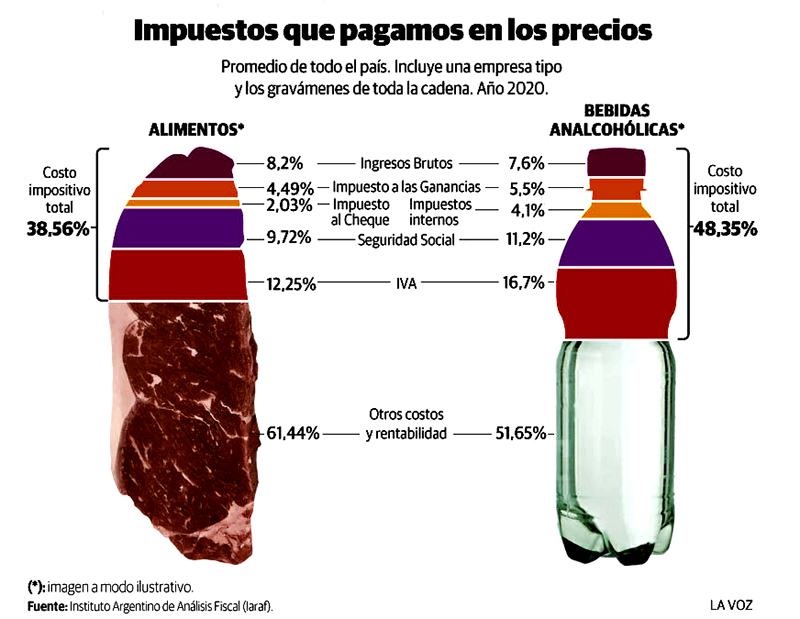

Según un trabajo del Instituto Argentino de Análisis Fiscal (Iaraf), en 2020, los impuestos representan el 38,6 por ciento del precio final de un alimento puesto en góndola. Si se analizan las bebidas analcohólicas, el costo tributario sube al 48,35 por ciento.

Ese estudio, que la consultora realiza desde hace más de una década, incluye todas las etapas de la cadena y toma un promedio de la imposición de las provincias y los municipios relevantes de todo el país.

Para los alimentos, el 12,25 por ciento del precio se lo lleva el Impuesto al Valor Agregado (IVA); el 8,2 por ciento va para Ingresos Brutos; un 9,7 por ciento corresponde a la carga laboral para la Seguridad Social; y el Impuesto a las Ganancias insume un 4,5 por ciento. En las bebidas se suma el impacto de los impuestos internos específicos.

“Entre 2019 y 2020 hubo un leve incremento de la carga tributaria legal en el precio final”, señala Ariel Barraud, economista del Iaraf. Esa suba tuvo que ver con la suspensión en las modificaciones que tenían que empezar a regir el año pasado, que se habían establecido en el Consenso Fiscal de 2017 y 2018, pero que se frenaron por la emergencia económica en diciembre de 2019.

En particular, por la posibilidad que ahora tienen las provincias de aumentar Ingresos Brutos y por no actualizar el mínimo no imponible para aplicar cargas laborales (quedaron congeladas a valores nominales del año anterior).

Si ahora se suma un aumento en Ganancias (según la renta de la empresa), este tributo pasaría a tener mayor peso en lo que paga el consumidor final.